MENU

MENU

子供2人のジュニアNISAの口座開設をしました

●

このページでは2016年から始まったジュニアNISAの特徴(メリット・デメリット・リスク)、実際に僕がジュニアNISAを始めた理由、学資保険との比較、ジュニアNISAの口座開設方法の説明(画像付)⇒実際にジュニアNISAでどの銘柄(株?投資信託?)をいくら買ったのか?などを解説しています。

目次 [非表示]

ジュニアNISAってなに?

ジュニアNISAとは?

○ジュニアNISAの口座開設は2023年まで可能。

○ジュニアNISAは親の証券会社口座ではなく、未成年者(こども)の証券会社口座で資産運用する。

○ジュニアNISA口座を開設する前に証券会社で0~19歳までの未成年者本人(子ども)の口座開設が必要(未成年者口座とジュニアNISA口座の同時開設が可能)。

○未成年口座とジュニアNISA口座開設を同時に申し込んでも、未成年者口座開設完了⇒ジュニアNISA口座開設完了まで1~2週間のタイムラグがある。

○払出し(出金)は子供の銀行口座なので、証券会社でジュニアNISA口座を開設する際に子供の銀行口座情報が必要。

○こどもの未成年者口座に入金する場合、親の名前で振り込むと入金処理されないので必ず子供名義で振り込まなければならない。

○運用は基本的に親(もちろん子供でも可)。

○利益が出ても最長5年間は非課税(年80万円×5年間=400万円までの投資額が対象)。

○6年目以降の利益は他の投資(株・投資信託)と同様、20.315%(所得税+住民税)の税金がかかる。

○18歳までは基本的に払出し(出金・移管)できない。

○株、投資信託で運用するので払出制限が解除される18歳までに大きく殖える可能性もあるが元本割れする可能性もある。

○子供と親の必要書類を提出しなければならないので口座開設は面倒で時間がかかる。

それでは詳細を見ていきましょー!

ジュニアNISAを始める理由(メリット)

子供のお金を銀行に預けておくのはバカらしいから

わが家には0歳、3歳の子供がいて(2018年現在)、2人ともゆうちょ銀行の口座を開設し、いままで子供に頂いたお祝い金、お小遣い、お年玉を子供の口座に預け入れ、親の僕は毎年子供の誕生月に5万円ずつ入金していました。

毎年5万円積み立てていけば、高校を卒業する18歳には5万円×18年=90万円+α(お祝い金等)=約100万円になり、その100万円を高校卒業後1人暮らしを始める際に渡そうと考えていました(わが家では高校卒業と同時に1人暮らしをさせる方針です)。

ただ毎年5万円ずつ銀行で積み立てたところで18年後もおそらくほとんど殖えていないと思い、逆に毎年5万円を投資に回せば18年後には約100万円が2倍(200万)になっている可能性もあるよなーと思いってたところで知ったのがジュニアNISAでした。

もちろん投資はリスクがあるので元本割れする可能性もありますが、これから物価、消費税が上がっても銀行の金利が上がらなければ実質、銀行に預けていただけでは資産価値は減少することになるので、銀行預金だってリスクがあるわけです(100円で買えたものが物価、消費税が上がって110円になっても銀行預金に預けた100円はそのままなので資産価値が下がっている⇒元本割れと同じ)。

また学校では教えてもらえないお金(投資・資産運用)に対して、早いうちから学んでもらいたいと思ったのもジュニアNISAを始めるきっかけでした。

僕は30代後半から投資、資産運用を始めましたが、正直、始めるのがもう少し早かったらなーと、後悔しています。。

資産運用なんて早く始めれば始めるほど有利なのは間違いないので、ジュニアNISAを通じて子供には投資を身近に感じてもらい、人生においての資産運用の重要性を学んでもらえたらなーと思っています。

※3歳になる長男のゆうちょ銀行口座にはすでに50万円以上ありましたが(゜ロ゜)、とりあえずは3歳から18歳まで毎年5万円+αを投資に回し、ゆうちょ銀行にある50万円も投資に回すかは検討中です。

学資保険の返戻率が低すぎるから

子どもの教育資金っていくらかかるんだろー。。1,000万?2,000万?わが家にも2人の子供がいますが、子供が無事に大学卒業するまでは親の責任として、子供の選択肢を狭めることのないようにしてあげたいと思っています。

さて子供の教育資金を貯める方法は、銀行預金、学資保険などが一般的でしたが、この2つの利率があまりにも低いので・・・、最近は投資で教育資金を貯めていきたいと思う人も増え、そのような人を対象に始まったのがNISAで、特に学資保険に対抗しているのがジュニアNISAです。

例えば学資保険で一番返戻率が高いと言われているソニー生命の学資保険とジュニアNISAを簡単に比較してみました!

※学資保険は子供、契約者(親)の年齢、保険料払込期間などによって返戻率が変わりますが、ここでは「ソニー生命/子供0歳/親30歳/保険料払込期間10年間/満期金は17歳以降5年に渡って受け取れる/2018年現在」という条件で、ジュニアNISAは低めに3%で複利運用(利益等を再投資)した場合です。

| ソニー生命の学資保険 vs ジュニアNISA | |||||

|---|---|---|---|---|---|

| / | ソニー生命の学資保険 | ジュニアNISA | |||

| 利率

(返戻率) |

約18万6千円×10年間

約186万円⇒200万円 +14万(返戻率⇒約107.2%) |

18万円×10年間

180万円⇒約212万5千円 +31万(年利⇒3%) |

|||

| 税金 | 一時所得50万円の特別控除枠までは非課税 | 5年目までは非課税

6年目以降は利益の約20% |

|||

| 保障 | 契約者(親)が死んだらそれ以降の保険料払込は免除されるが予定通り満期金は受け取れる | なし | |||

| 解約 | 満期前に解約すると返礼率が下がるので元本割れの可能性がある | 原則18歳まで払出し(出金・移管)できない | |||

学資保険の利益は一時所得とみなされますが、一時所得には50万円の特別控除枠、つまり50万円以下の利益であれば税金はかからないので、最近の学資保険の返戻率からすれば税金の心配はほとんどありません。

一方ジュニアNISAの場合は5年間(80万円×5年間=400万円まで)の投資額から出た運用益は非課税となっており、6年目以降は利益から約20%の税金がかかりますが、20%税金を取られてもジュニアNISAのほうが10万円以上プラスになりますね。

もちろんジュニアNISAは株、投資信託を購入するので元本保証はなく、もしかしたら元本割れするリスクもありますが、逆に株価等の値上がりによっては年利3%どころか、5%以上~も十分可能なので、このあたりをどう考えるかによって学資保険に加入するか?ジュニアNISAにするか?決めてもいいかもしれません。

個人的には返戻率の低い学資保険は魅力がないというか、加入するメリットってあまりないような気がするので、多少のリスクはあるが大きなリターンも狙える投資(ジュニアNISA)のほうが魅力的だと思いますが、リスクを抑えたい場合はジュニアNISAに毎年10万円+学資保険に毎年10万円といった分散運用でもいいかもしれませんね。

あと学資保険であれば契約期間中に親(保険契約者)が死亡した場合、それ以降の保険料の払い込みが免除されて⇒満期保険金は予定通り支払われるなどのメリットもありますが、まー普通、死にませんよ(^_^)。

相続税・贈与税対策?

これはある程度、資産家の方にとって大きなメリットですが、例えば資産家の親が亡くなった場合、子供は相続税を納付しなければなりませんよね?

しかしジュニアNISAであれば「80万円×5年間=400万円まで」非課税で親から⇒子供名義の証券会社口座に資金を移すことができるので、親が亡くなるまでに少しでも子供名義の口座に資産を移しておきたいという方にジュニアNISAは最適です。

例えば子供が2人いれば400万円×2=800万円、子供が3人いれば1,200万円、親の資産を子供に非課税で移すことができるのです。

もちろん相続税対策としてジュニアNISAを始めた結果、株価の下落などによって400万円が300万円に減る可能性もありますが、逆に400万円が500万円になる可能性だってあるわけです。

ちなみに贈与税は110万円の基礎控除があるので、仮に毎年110万円ずつ親から⇒子供名義の口座に資金を移しても贈与税の対象にはなりませんが、この行為が相続税対策とみなされる可能性もゼロではないので、最終的には税理士に相談するのがいいかもしれません。

ジュニアNISAの特徴

日本株、外国株、投資信託で運用できる

ジュニアNISAは、⇒SBI証券、⇒楽天証券、⇒マネックス証券、⇒松井証券、⇒カブドットコム証券などで始めることができます。

例えばSBI証券の場合、ジュニアNISA対応の投資信託は2540本以上(2018年現在)、国内株式であれば買付、売却手数料は無料、アメリカ株など外国株も購入可能、投資信託なら100円から購入(積立)可能なので、低資金で幅広い選択肢の中から投資先を選んでジュニアNISAを始めることができます。

※ジュニアNISAで株主優待がある株を買った場合でも、条件(100株以上で・・・)を満たせば株主優待は受けられます。

非課税期間は最長5年間

2018年現在、株、投資信託の譲渡益、分配金、配当金に対しては20.315%(所得税+住民税)の税金がかかりますが、ジュニアNISAなら最長5年間は譲渡益、分配金、配当金が非課税(最大80万円の投資額×5年間=400万円まで)になります。

例えば毎年インデックスファンドに50万円ジュニアNISAで年利5%で運用できた場合、以下のようになります(インデックスファンドの手数料は考えずに計算しています)。

| ジュニアNISAで50万円積立×5年間、年利5%で運用した場合 | |||||

|---|---|---|---|---|---|

| / | 総投資額

(積立額) |

総資産

(元利合計) |

運用益 | ||

| 1年目 | 50万円 | 52万5千円 | +2万5千円 | ||

| 2年目 | 102万5千円

(52万5千円+50万) |

107万6,250円 | +7万6,250円 | ||

| 3年目 | 157万6,250円

(107万6,250円+50万円) |

165万5,063円 | +15万5千円 | ||

| 4年目 | 215万5,063円

(165万5,063円+50万円) |

226万2,816円 | +26万2千円 | ||

| 5年目 | 276万2,816円

(226万2,816円+50万円) |

290万956円 | +40万円 | ||

50万円×5年間=250万円の投資額を運用益を再投資し、年利5%で運用できた場合、約290万円(+40万円)になります。

本来なら40万円の約20%、8万円が税金で持っていかれますが、ジュニアNISAであれば税金は0円ということになります。

ただ 5年の非課税期間が終了後は“課税ジュニアNISA口座”へ自動的に移管され、5年の非課税期間終了以降に出た譲渡益、分配金、配当金については20.315%の税金がかかります。

非課税期間が5年間と言うのはデメリットかもしれませんが、もしかしたらこの非課税期間も伸びるかもしれないので、そこに期待したいですね。

ちなみにわが家では5万円×20年ほどジュニアNISAで運用する予定ですが、仮に毎年5万円積み立てて年平均5%で運用できた場合(運用益は再投資)、複利効果で以下のようになります。

| ジュニアNISAで5万円積立×30年間、年利5%で運用した場合 | |||||

|---|---|---|---|---|---|

| / | 総投資額

(積立額) |

総資産

(元利合計) |

運用益 | ||

| 5年後 | 25万円 | 約29万円 | +4万円 | ||

| 10年後 | 50万円 | 約66万円 | +16万円 | ||

| 15年後 | 75万円 | 約113万円 | +38万円 | ||

| 20年後 | 100万円 | 約173万円 | +73万円 | ||

| 30年後 | 150万円 | 約348万円 | +198万円 | ||

ここから税金(6年目以降~)、投資信託(インデックスファンド)であれば手数料(信託報酬)が差し引かれますが、年利5%って現実的な数字だと思うので、銀行の0.001%とかの預金で預けたり、返戻率の低い学資保険に加入するよりは夢があるというか、賢いと思いますが。

ジュニアNISAの口座を開設するにはいくつかの条件がある

ジュニアNISAの口座開設には以下の条件があります。

○口座名義人(子供)が日本国内に住んでいる。

○0歳以上~19歳以下(ジュニアNISA口座開設年の1月1日時点での年齢)。

○1人1口座のみ(例:SBI証券、楽天証券2つの証券会社でジュニアNISA口座は開設できない)。

○口座名義人(子供)が18歳まで(子供がその年の3月31日において18歳である年の前年12月31日まで)は原則、払い出し(出金・移管)できないが、仮に各々の事情で18歳までに払い出しする場合は、それまでに生じた譲渡益、分配金、配当金が課税対象となります(災害等やむをえない事情で税務署による確認を受けた場合を除く)。

※口座名義人(子供)が5年の非課税期間終了時点で払い出しできる年齢の場合は出金、または特定口座、一般口座へ移管可能です。

ジュニアNISAの口座を開設しました!

2018年9月7日(金)にSBI証券から2人の子供(3歳/0歳)の未成年口座&ジュニアNISA口座開設を同時に申し込みしました!

ジュニアNISAをどこの証券会社で始めてもそれほど大差ありませんが、僕がSBI証券を使っていること、投資信託の選択肢が多い事(約2540本以上~)などが理由で、2人の子供のジュニアNISAの口座もSBI証券で開設することにしました!

未成年口座&ジュニアNISA口座の開設ですが、子供と親どちらの本人確認書類も必要だし、必要書類をWEBからアップロードできず、証券会社へ返送しなければならないので面倒だし・・・、証券会社が税務署へ申請⇒税務署の確認まで2週間ほどかかるので時間もかかります。。

まー何事も面倒な先には大きな利益があると思っているので、頑張って未成年口座&ジュニアNISAの口座を開設しました!

今回はパソコンから未成年口座&ジュニアNISAの口座開設を申し込みましたが、当然スマホからも申し込み可能です。

また僕(親権者)はSBI証券の口座を持っていましたが、親がSBI証券の口座を開設していない場合、まずは親がSBI証券の口座を開設⇒その後未成年者口座&ジュニアNISAの口座開設という流れになるので、より時間がかかります(どの証券会社でも同じ)。

未成年口座&ジュニアNISA口座開設に必要な情報

~子供の情報~

・名前

・性別

・生年月日

・電話番号(子供が携帯を持っていなければ親の電話番号でOK)

・住所(親と一緒でも別でもOK)

・子供名義の出金口座情報(親名義の口座は指定不可)

・子供のメールアドレス(親とは別のメアド)

つまり未成年口座&ジュニアNISA口座開設の前に子供名義の銀行口座を開設しておかなければならないし(銀行はどこでもOK)、親とは別のメールアドレスも用意しなければならないのでかなり面倒です。。

ちなみにGmail(googleアカウント)は13歳以上(アカウントを作成する際の生年月日)でなければ作れませんし、Yahoo!メール(Yahoo!アカウント)は年齢制限がないと言われていますが、0歳の子供の生年月日では作れず3歳の子供の生年月日では作れたので(Yahoo!メールは1歳?2歳?以上でアカウント取得可能だと思います)、小さい子どものメアドを作成する際は参考にしてください(^^;)。

~世帯主(親)の情報~

・名前

・生年月日

・職業

・会社名(部署&役職)

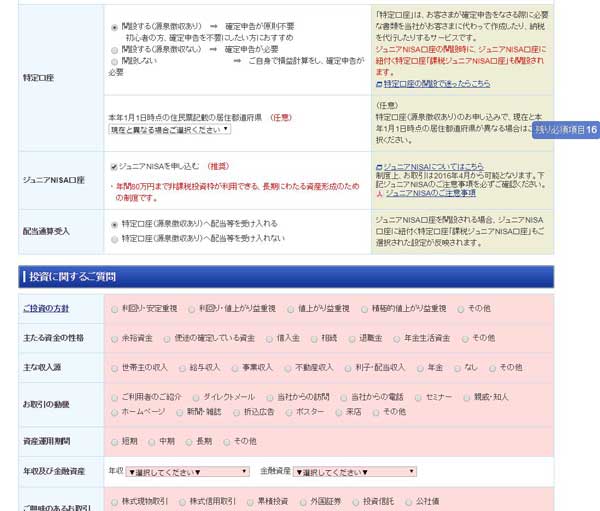

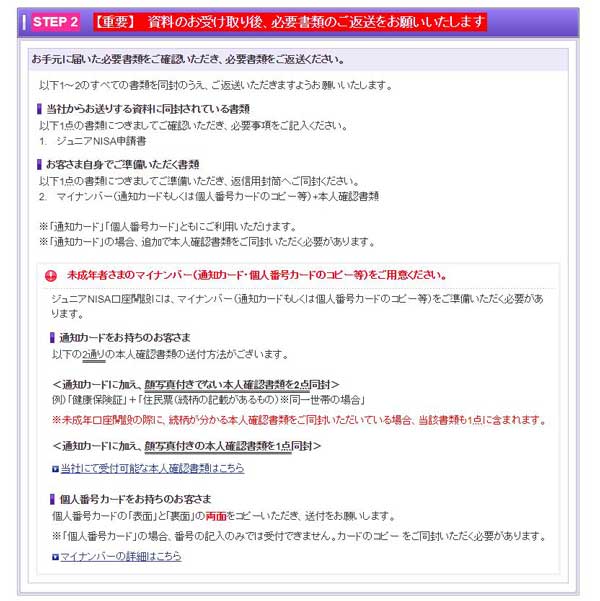

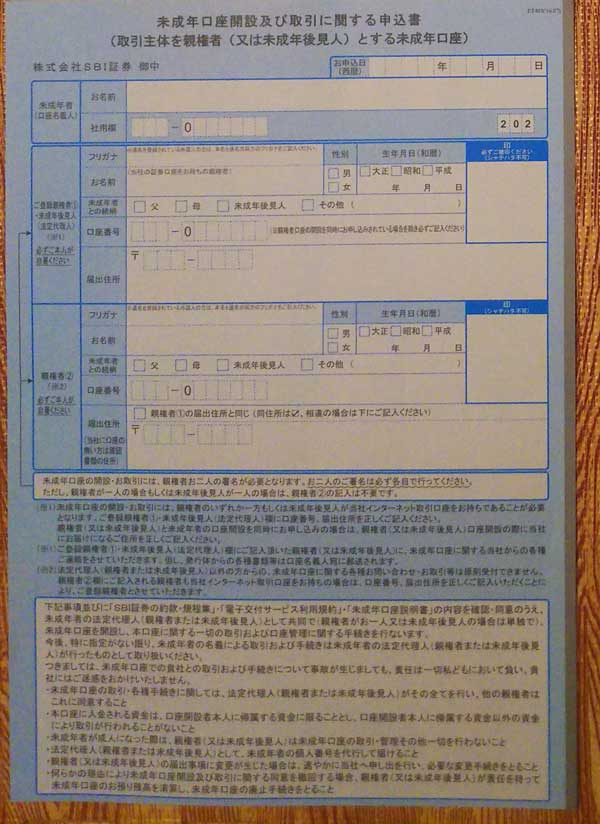

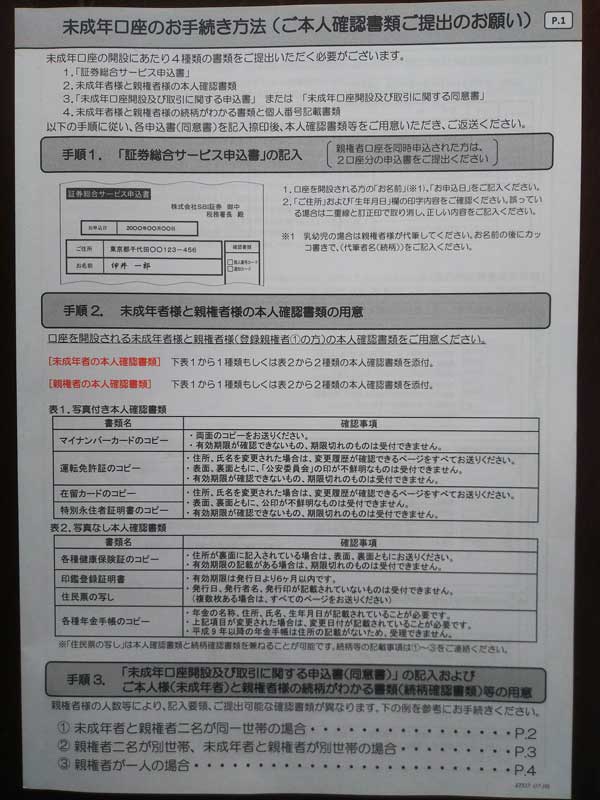

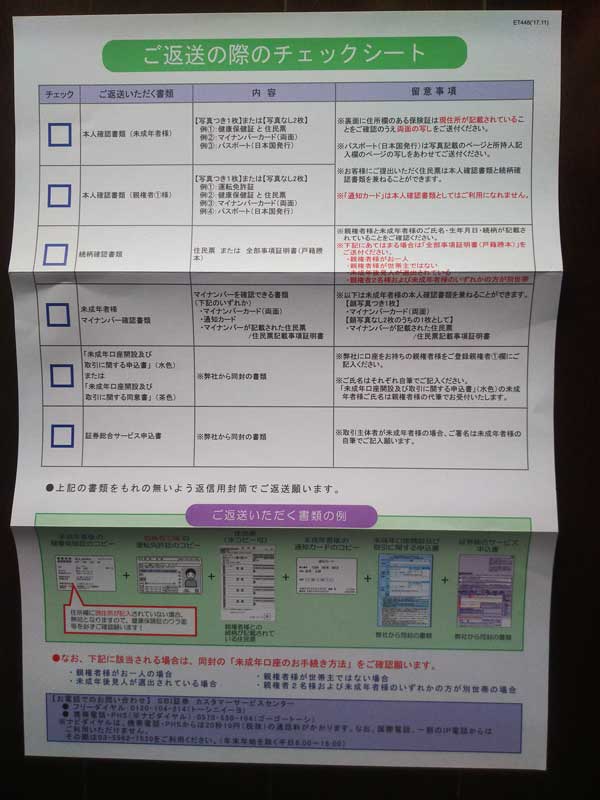

未成年者口座&ジュニアNISA口座開設に必要な書類等

未成年口座&ジュニアNISAの口座開設には必ず子供のマイナンバーが必要で、個人番号カードを持っていれば他の本人確認書類は必要ありませんが(親と子供の続柄が記載されている住民票は必ず必要)、通知カードの場合は他の本人確認書類(顔写真付きは1点/顔写真付きでない場合は2点)が必要となります。

また登録親権者(申し込んだ親⇒SBI証券の口座保持者)の本人確認書類が必要です(写真付きは1点/写真無しは2点のコピー)。

| 未成年者口座&ジュニアNISAの口座開設に必要な書類⇒子供 | |||||

|---|---|---|---|---|---|

| / | マイナンバー | その他の書類 | |||

| 個人番号カード | 表裏両面のコピー | 不要 | |||

| 通知カード | 通知カードのコピー | +顔写真付きの本人確認書類1点 | |||

| +顔写真付きでない本人確認書類2点 | |||||

| – | 上記+親と子供の続柄が記載されている住民票or戸籍謄本 | ||||

| 未成年者口座&ジュニアNISAの口座開設に必要な書類⇒親(登録親権者) | |||||

|---|---|---|---|---|---|

| / | 本人確認書類 | ||||

| 顔写真付⇒1枚 | マイナンバーカード(両面のコピー)⇒通知カード不可

運転免許証(裏面に記載がある場合は両面のコピー) パスポート(日本国発行⇒写真+所持人記入欄のコピー) |

||||

| 顔写真なし⇒2枚 | 健康保険証のコピー

住民票の原本orコピー |

||||

わが家の場合、個人番号カードを発行しておらず通知カードしかないし、子どもは0歳と3歳なので顔写真付きの本人確認書類もなかったので、「子供の通知カード(コピー)+子供の健康保険証(コピー)+親の運転免許証(コピー)+親と子供の続柄が記載している住民票の写し(原本orコピー)」を同封して返送しました(住民票は本人確認書類と続柄確認書類を兼ねることができるので1枚で大丈夫です)。

○2018年9月7日(金)にSBI証券のサイトから未成年口座&ジュニアNISAの口座開設を申込み

⇒2018年9月12日(水)にSBI証券から自宅へ口座開設書類が届いた

親が2人(父親/母親)がいる場合は、それぞれが署名、押印(シャチハタ不可)が必要です。

⇒2018年9月14日(金)に必要書類を同封しSBI証券へ返送

⇒2018年9月25日(火)にSBI証券から書類不備(子どもの保険証の裏面のコピーがなかった・・・)で返送される(´△`)

⇒2018年9月27日(木)にSBI証券へ再返送

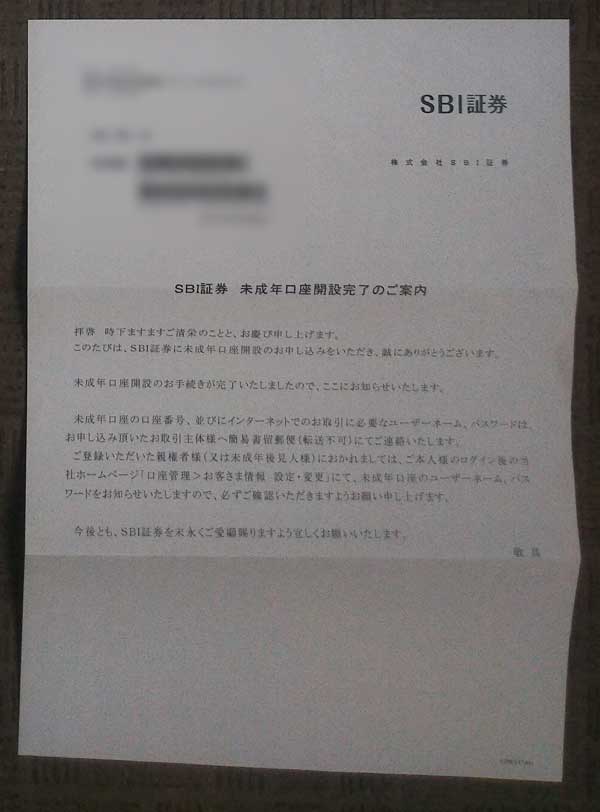

⇒2018年10月5日(金)にSBI証券から未成年口座開設完了の書類が届いた(この時点ではまだジュニアNISAの口座開設は完了していません)

⇒2018年10月9日(火)に僕(親)の銀行口座から子供の未成年口座に入金

※親名義の銀行口座から子供の未成年口座に入金する場合でも必ず振込名義人欄を子供名義で振り込まないと入金処理が行われません!僕も僕(父親)名義の銀行口座から僕名義のまま子供の未成年口座に振り込みしたところ入金処理が行われずSBI証券から電話がありました(´△`)。電話で間違えた事情を説明したところ30分ほどで子供の未成年口座に入金反映されましたが、親の名前で⇒子供の未成年口座に入金すると入金処理が行われず組戻しされることもあり面倒なので、必ず子供の未成年口座に入金する場合は子供名義で振り込みましょう!

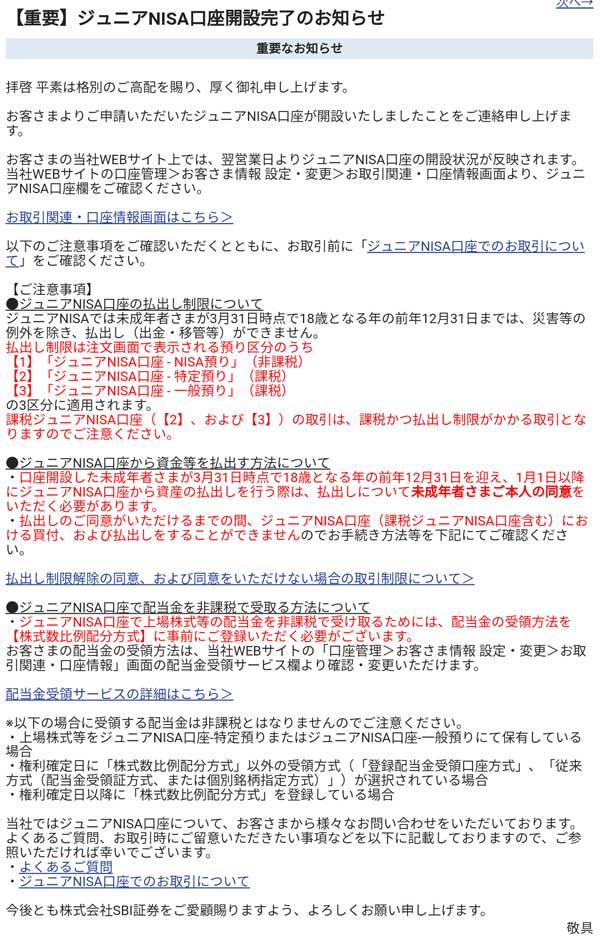

⇒2018年10月18日(木)に子供のジュニアNISA口座開設完了(特に連絡はなく自分でSBI証券にログインして確認する)

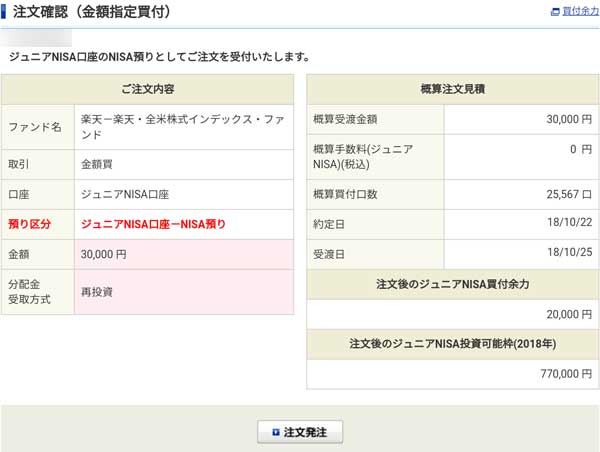

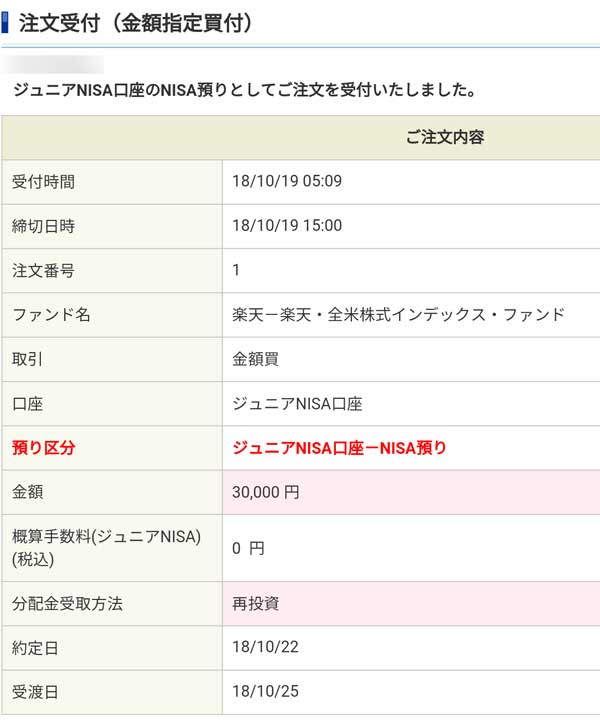

⇒2018年10月19日(金)にジュニアNISA枠で投資信託を購入(投資信託の約定は10月22日)

※未成年口座とジュニアNISA口座を同時に申し込んだ場合、未成年口座開設完了⇒2週間ほどでジュニアNISA口座開設完了となるので、未成年口座開設が完了してもジュニアNISA口座開設完了までは、ジュニアNISAを利用して株、投資信託を購入することはできないので注意しましょう!

いやー、予想以上に未成年口座&ジュニアNISAの口座開設は面倒で時間が凄くかかりました。。

何が面倒かって、最近は口座開設を申し込む際に本人確認書類などはWEBからアップロードすれば完了する場合が多いですが、本人確認書類は証券会社へ郵送しなければならないし、子供の銀行口座、メアドが必要だったし、子供だけではなく親の本人確認書類も必要だったし、2人の親(父親/母親)の署名、押印(シャチハタ不可)も必要だったしと、本当に面倒だらけでした(´△`)。。

僕も証券会社、ロボアドバイザー(Wealth Naviなど)、仮想通貨取引所の口座開設をいくつもしましたが、間違いなく過去最高に面倒な口座開設でした!

また未成年口座&ジュニアNISA口座開設を同時に申し込めば、未成年口座と同時にジュニアNISA口座も開設されるのかと思ったら未成年口座開設⇒ジュニアNISA口座開設まで2週間ほどのタイムラグがあるので、未成年口座開設が完了しても、すぐにジュニアNISAでの株、投資信託購入はできないので、とにかく時間がかかる、かかる(すべて順調にいっても最短で1ヶ月くらいかかります)・・・。

ジュニアNISA税務署申請中(手続き中)⇒未成年口座開設完了から2週間この表示でした・・・

ジュニアNISA口座開設完了のお知らせ

結局ジュニアNISA口座開設完了まで、口座開設申し込みから1ヶ月以上かかりました(´△`)。

それでも何とか2人の子供の未成年者口座&ジュニアNISA口座開設が完了したので、早速、投資信託を買うことにしました!

ジュニアNISAで投資信託の購入方法(SBI証券)

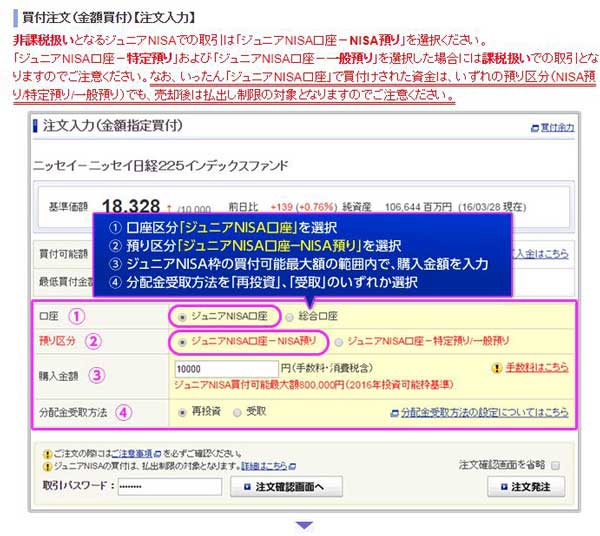

ジュニアNISAでの注文方法(金額買付の場合)

以下はSBI証券でのジュニアNISA枠を利用しての投資信託購入方法ですが、他の証券会社も同じような感じだと思います。

まずは買いたい投資信託を探して、以下の情報を選択して注文します。

NISAアイコンがあればジュニアNISA枠で購入可能

①口座⇒ジュニアNISA口座

②預り区分⇒ジュニアNISA口座-NISA預り

③購入金額⇒?円

④分配金受取方法⇒再投資/受取(再投資がおすすめ)

※②の預り区分で特定預り/一般預りを選択すると課税扱いになるので注意しましょう!

投資信託の買付注文(金額買付)

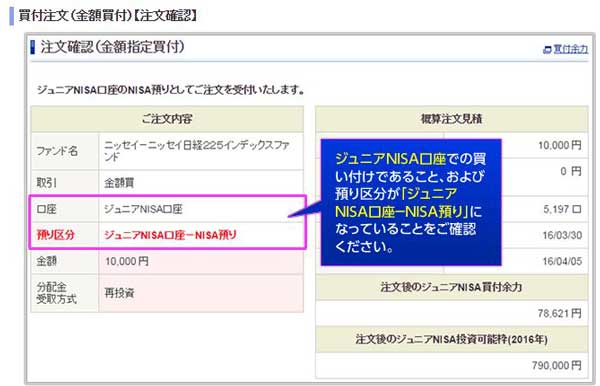

金額買付の注文確認画面

金額買付の注文受付画面

上記は投資信託の注文方法ですが株も同じような感じです。

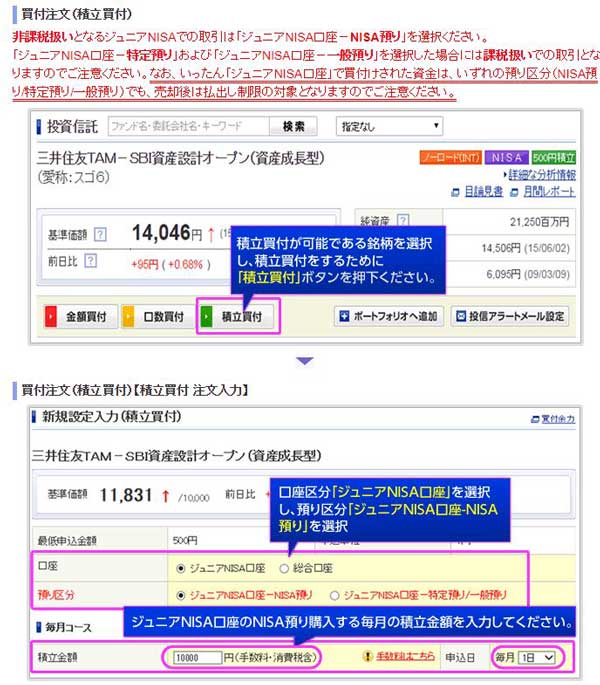

ジュニアNISAでの注文方法(積立買付の場合)

毎月、積み立てたい場合は以下のような感じで注文します。

投資信託の買付注文(積立買付)

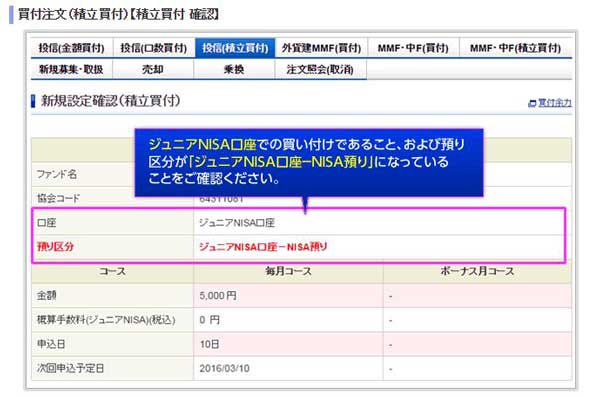

積立買付の注文確認画面

積立買付の注文受付画面

ジュニアNISAで投資信託を購入!

ジュニアNISAで投資信託を購入

まずは長男(3歳)、次男(0歳)のSBI証券の口座に5万円ずつを入金しました。

次にジュニアNISAで個別株を買うのか?投資信託を買うのか?を考えましたが、やはり個別株は長期的にどうなるか分からないし、長期投資なんだから手数料、リスクを考えてもインデックスファンドが無難だと思い、長期的に見れば日本よりもアメリカ、主要先進国(日本を除く)、新興国のほうが未来は明るいと思っているので以下の投資信託を買付しました!

ちなみに実際にジュニアNISAでどれほど資産が殖えるのか?は、買う株、投資信託によって大きく変わってくるので何とも言えませんが、2人の子ども別々の時期に、別々の銘柄を買ったら運用成績に差が出てケンカになってもいけないと思い、同日、同銘柄、同額の投資信託を購入する予定でした。

ただ「それはそれで(運用成績に差がでても)面白いんじゃない?」と、嫁が言ったので(^^;)、長男の誕生日10月、次男の誕生日1月、それぞれ別々の時期、銘柄を買うことにしました!

これから毎年、ジュニアNISAでどの銘柄をいくら買ったのか?運用成績はどうなったのか?などを公開していくので、ジュニアNISAに興味がある方は参考にしてください!

投資信託の情報

注文入力(金額買付指定)

注文確認(金額買付指定)

注文受付(金額買付指定)

約定したジュニアNISA枠の投資信託

| 3歳長男のジュニアNISAで買付した投資信託 | |||||

|---|---|---|---|---|---|

| 約定日 | 銘柄 | 買付額

取得単価 |

|||

| 2018/10/22 | 楽天・全米株式インデックス・ファンド | 3万円

10,964 |

|||

| eMAXIS Slim新興国株式インデックス | 1万円

9,415 |

||||

| ニッセイ外国株式インデックスファンド | 1万円

15,307 |

||||

| 2019/1/10 | eMAXIS Slim米国株式(S&P500) | 16,000円

9,272 |

|||

| 2019/1/ | |||||

| 2019/1/ | |||||

| 合計 | – | 66,000円 | |||

| 1歳次男のジュニアNISAで買付した投資信託 | |||||

|---|---|---|---|---|---|

| 約定日 | 銘柄 | 買付額

取得単価 |

|||

| 2019/1/10 | eMAXIS Slim米国株式(S&P500) | 20,000円

9,272 |

|||

| 2019/1/ | |||||

| 2019/1/ | |||||

| 合計 | 20,000円 | ||||

とにかく2年、3年の短期的には投資額がマイナスになる可能性もありますが、ジュニアNISAは特に長期投資、15年、20年先を考えているので、これから毎年コツコツ5万円+α(頂いたお年玉など)ずつ積立投資をしていこうと思います!

を買いました!")

人気記事TOP10

-

学資保険を解約しました!解約した理由、解約返戻金(返戻率)、税金は?

学資保険を解約しました!解約した理由、解約返戻金(返戻率)、税金は?

-

地金(ゴールドバー)の現物取引の方法・手順・必要書類

地金(ゴールドバー)の現物取引の方法・手順・必要書類

-

個人年金保険は解約した方がいい!

個人年金保険は解約した方がいい!

-

米国株式市場が大暴落でサーキットブレーカー発動!いつ買い増す?なに買う?

米国株式市場が大暴落でサーキットブレーカー発動!いつ買い増す?なに買う?

-

空飛ぶ車(タクシー)?ジョビー・アビエーション(JOBY)100株を全売却

空飛ぶ車(タクシー)?ジョビー・アビエーション(JOBY)100株を全売却

-

大人2人+子ども2人(4歳&2歳)で焼肉きんぐ行ってきた!

大人2人+子ども2人(4歳&2歳)で焼肉きんぐ行ってきた!

-

インドネシア個別株ではなくインドネシアETF(EIDO)を買った理由、インドネシア投資のリスク

インドネシア個別株ではなくインドネシアETF(EIDO)を買った理由、インドネシア投資のリスク

-

Rakuten Pasha(楽天パシャ)でSPU+0.5倍!

Rakuten Pasha(楽天パシャ)でSPU+0.5倍!

-

ショッピファイA(SHOP)100株を全売却

ショッピファイA(SHOP)100株を全売却

-

インベスコ・グローバル・ウォーターETF(PIO)を長期保有する理由、懸念事項、今後の株価予想(300ドル?)

インベスコ・グローバル・ウォーターETF(PIO)を長期保有する理由、懸念事項、今後の株価予想(300ドル?)

- トルコ株(ETF) (1)

- インドネシア株(ETF) (1)

- ベトナム株 (1)

- 米国株(ETF) (36)

- 楽天経済圏 (21)

- プライベート (18)

- ロボアドバイザー (6)

- 運用成績(資産額・ポートフォリオ)公開 (12)

- 資産運用について (25)

- 投資信託 (19)

- 日本株 (21)

- 暗号資産(仮想通貨) (16)

- 金(ゴールド) (6)

- 2023/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- トルコETF(TUR)を一般NISA枠で100株購入(+50株買い増し)!トルコETF(TUR)10年後の株価予想は?10年以上ガチホする理由は?

- 2022/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- おかやまマラソン2022走ってきたぞー!

- 学資保険を解約しました!解約した理由、解約返戻金(返戻率)、税金は?

- 北海道マラソン2022走ってきました!

- 米国株式、暗号資産(ビットコイン/イーサリアム)暴落で評価額、評価損益が年初来4,500万円以上、減っても生きてます!

- 過去のビットコイン、イーサリアム、リップルの暗号資産(仮想通貨)投資損益(税金)と現在の評価額、平均取得単価は?いつ売る?

- 株価暴落!ほぼ紙屑となった米国株8銘柄はガチホ?売却?買い増し?

- 最近読んで良かったオススメの本を紹介