MENU

MENU

投資、資産運用は集中か?分散か?

●

投資をするうえで必ず考えるのが集中か?分散か?です。

一口に集中、分散と言っても時間の集中なのか?銘柄の集中なのか?によって大きく違ってきますが、簡単に言えば投資においては「集中=ハイリスクハイリターン/分散=ローリスクローリターン」となります。

それでは資産運用する場合、集中と分散どのように違うのかを見ていきましょー!

目次 [非表示]

投資における時間の集中・分散

時間の集中とは一括にまとめて資金を投入して資産運用を行うことで、時間の分散とは積立投資(ドルコスト平均法)で資産運用を行うことです。

では具体的に一括でまとめて資金を投入した場合と、毎月、一定額を積み立てて資産運用した場合の運用成績(トータルリターン)はどれほど違うのかを見てみましょー!

※複利、積み立て計算は⇒複利計算趣味レーターを利用させていただきました。複利計算は金融機関、サイト等によって多少誤差が出る場合があります。下記の複利計算では税金等は考慮していませんが、株、投資信託の場合、利確した時点でプラスの場合は20.315%(所得税15.315%+住民税5%)の税金がかかります(復興特別所得税で2037年まで所得税×2.1%、つまり所得税15%×2.1%=0.315%分上乗せするので所得税は15.315%になります)。

※銀行預金の場合も利息の20.315%の税金がかかりますが、預金利息は源泉分離課税なので、20.315%の税金が引かれた分の利息が入金されるので確定申告の必要はありません(株、投資信託も特定口座に申し込んでおけば基本的に確定申告不要)。

年利5%、税金は考えない、収益は再投資して運用した場合、以下の通りとなります。

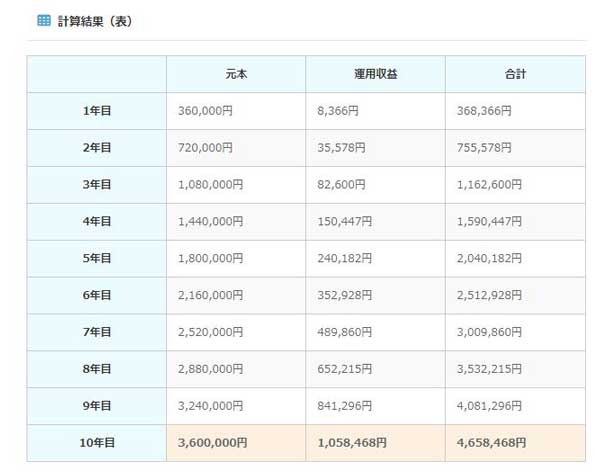

○毎月3万円(年36万円)を年利5%で10年積立投資(複利運用)した場合

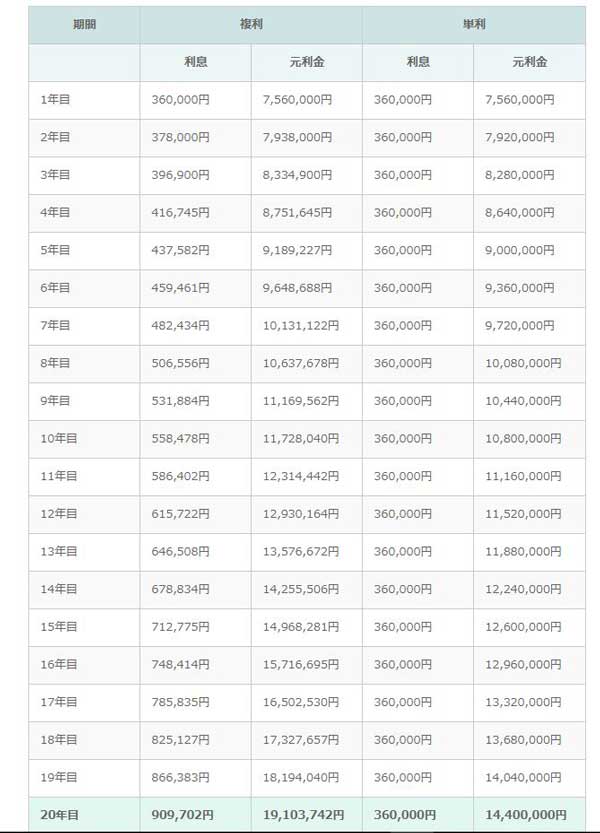

○360万円を年利5%で10年複利運用した場合

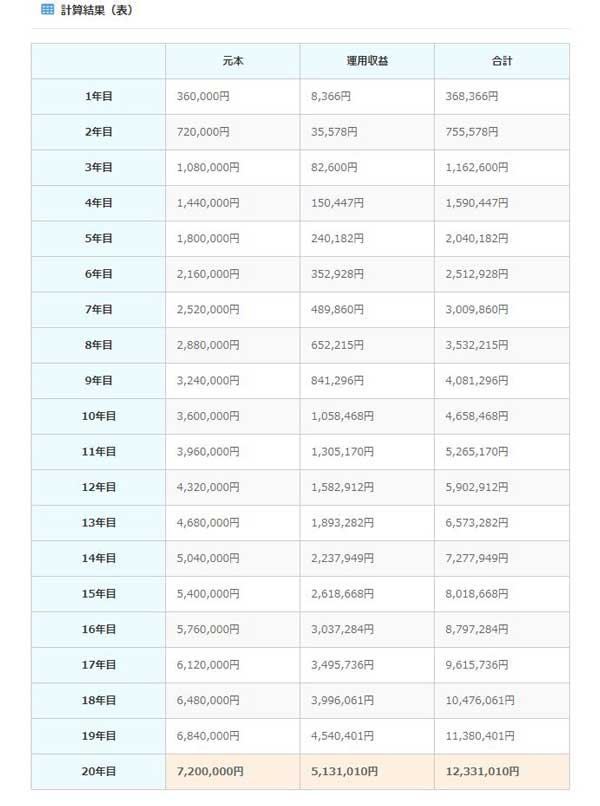

○毎月3万円(年36万円)を年利5%で20年積立投資(複利運用)した場合

○720万円を年利5%で20年複利運用した場合

○720万円を20年の定期預金(0.1%/年)に預けた場合

| 積立投資vs一括投資の収益(複利運用)を比較(年利5%) | |||||

|---|---|---|---|---|---|

| / | 運用 年数 |

元金 | 運用収益 | 元利合計 (税引前) |

|

| 毎月3万積立 | 10年 | 360万 | +105万8千 | 約465万8千円 | |

| 360万円一括 | +226万4千 | 約586万4千円 | |||

| 毎月3万積立 | 20年 | 720万 | +513万 | 約1,233万円 | |

| 720万円一括 | +1,190万 | 約1,910万円 | |||

| 0.1%の定期預金 | +14万5千 | 約734万5千円 | |||

結果は分かっていましたが、一目瞭然で一括まとめて投資したほうが運用収益が高くなりますね。それもかなり!

具体的には10年で約100万円の差になり、20年で約700万円の差になります。

ただ利確した時点で株、投資信託等は20.315%の税金(所得税+住民税)がかかるので、収益が上がれば上がるほど税金も多く持っていかれるので、多少、運用成績の差は縮まりますが。

| 積立投資vs一括投資の税引後の収益を比較 | |||||

|---|---|---|---|---|---|

| / | 運用 年数 |

運用収益 | 税金 20.315% |

元利合計 (税引後) |

|

| 毎月3万積立 | 10年 | 約105万8千 | 21万5千 | 約444万3千円 | |

| 360万円一括 | 約226万4千 | 45万 | 約540万4千円 | ||

| 毎月3万積立 | 20年 | 約513万 | 104万 | 約1,129万円 | |

| 720万円一括 | 約1,190万 | 242万 | 約1,668万円 | ||

| 0.1%の定期預金 | 約14万5千 | 3万 | 約731万5千円 | ||

税金を考えても金額が大きくなればなるほど、運用期間が長くなればなるほど、一括まとめて投資と積立投資では考えられないくらい大きな差になりますね。

ちなみに2018年現在、0.1%の金利を提供している定期預金なんてネットバンクでも一握り、つまり定期預金の中では高金利なわけですが、720万円を20年間0.1%で預けても税金を引かれたら11万円しか殖えません!驚愕!仮に20年後に物価が1%上がっていたら実質的にはマイナスです!

一方、株、投資信託などの場合、長期投資が前提ですが5%の年利で運用することは決して不可能ではないと思ってます。

まー毎年、順調に5%ずつ殖えることなんて実際には不可能で、10%上がる 年もあれば8%下がる

年もあれば8%下がる 年もあるわけで、10年資産運用した平均が年利5%、20年資産運用した平均が年利5%であれば十分可能だと思います(分配金、収益を再投資して10年以上、複利運用することが前提)。

年もあるわけで、10年資産運用した平均が年利5%、20年資産運用した平均が年利5%であれば十分可能だと思います(分配金、収益を再投資して10年以上、複利運用することが前提)。

もちろんリーマンショック、戦争、世界的企業の倒産等があれば一時的に株価が大きく下落し、一時的に大きく資産額が減る可能性が高いですが、そんなことがあっても積立投資の場合は一定額をコツコツ、淡々と投資し、一括で資金を投入している場合は株、投資信託を握りしめていれば10年、20年、30年と長い目で見れば年利5%は十分達成可能な数字なんですよ。

ちなみに2008年にリーマンショックが起こって一時的に大きく株価(ニューヨークダウ/日経平均株価)は下落しましたが、例えばリーマンショック前の2007年から2018年まで約10年でニューヨークダウは約2倍(最安値からは4倍)、+100%以上(10%以上/年)になっています(日経平均株価も12,000円⇒22,000円と2倍近くになっています)!

つまり、個別株は企業の業績次第なので10年後、20年後どうなっているか全く不透明ですが、過去のデータから見ればニューヨークダウ、日経平均株価などの市場に連動する投資信託であれば、基本的には右肩上がりに上がっていく可能性が高いので、暴落しようが暴騰しようが関係なく、長期目線で資産運用をすれば定期預金では考えられないような運用収益をあげることが可能なんです!

長期投資が前提でも一括にまとめて投資したほうが積立投資よりも運用収益が高くなる可能性が高いですが、実際にまとめて資金を投資することなんて、資金的、メンタル的な問題で出来ない人のほうが多いのが現実ですよね?

また暴落前に一括まとめて投資した場合と、積立投資を始めた場合では運用成績に差が出てしまうことも事実です。

では一括まとめて投資で年利3%の場合と、積立投資で年利5%の場合、10年後、20年後、運用成績はどうなっているでしょうか?

| 積立投資vs一括投資の収益(複利運用)を比較 | |||||

|---|---|---|---|---|---|

| / | 運用 年数 |

元金 | 年利 | 運用収益 | 元利合計 (税引前) |

| 毎月3万積立 | 1年間 | 36万 | 3% | +4,991円 | 364,991円 |

| 5% | +8,366円 | 368,366円 | |||

| 36万一括 | 3% | +10,800円 | 370,800円 | ||

| 5% | +18,000円 | 378,000円 | |||

| 積立投資vs一括投資の収益(複利運用)を比較 | |||||

|---|---|---|---|---|---|

| / | 運用 年数 |

元金 | 年利 | 運用収益 | 元利合計 (税引前) |

| 毎月3万積立 | 5年間 | 180万 | 3% | +13万9千 | 約193万9千円 |

| 5% | +24万 | 約204万円 | |||

| 180万一括 | 3% | +28万6千 | 約208万6千円 | ||

| 5% | +49万7千 | 約229万7千円 | |||

| 積立投資vs一括投資の収益(複利運用)を比較 | |||||

|---|---|---|---|---|---|

| / | 運用 年数 |

元金 | 年利 | 運用収益 | 元利合計 (税引前) |

| 毎月3万積立 | 10年間 | 360万 | 3% | +59万2千 | 約419万2千円 |

| 5% | +105万8千 | 約465万8千円 | |||

| 360万一括 | 3% | +123万8千 | 約483万8千円 | ||

| 5% | +226万4千 | 約586万4千円 | |||

| 積立投資vs一括投資の収益(複利運用)を比較 | |||||

|---|---|---|---|---|---|

| / | 運用 年数 |

元金 | 年利 | 運用収益 | 元利合計 (税引前) |

| 毎月3万積立 | 20年間 | 720万 | 3% | +264万 | 約984万円 |

| 5% | +513万 | 約1,233万円 | |||

| 720万一括 | 3% | +580万 | 約1,300万円 | ||

| 5% | +1,190万 | 約1,910万円 | |||

| 積立投資vs一括投資の収益(複利運用)を比較 | |||||

|---|---|---|---|---|---|

| / | 運用 年数 |

元金 | 年利 | 運用収益 | 元利合計 (税引前) |

| 毎月3万積立 | 30年間 | 1,080万 | 3% | +668万 | 約1,748万円 |

| 5% | +1,416万 | 約2,496万円 | |||

| 1,080万一括 | 3% | +1,541万 | 約2,621万円 | ||

| 5% | +3,587万 | 約4,667万円 | |||

年利3%と5%、2%の違いって結構大きいですが、1年目から一括まとめて投資の運用収益が積立投資を上回り、運用年数が長くなればなるほど運用収益の差が開いていきますが、30年で100万チョットの差なので(毎月3万積立⇒年利5%で約2,496万円、1,080万一括⇒年利3%で約2,621万円)、それくらいしか運用成績が変わらないなら、リスク、メンタルを考えれば、積立投資のほうがいいかもしれません。

これはあくまでも暴落前に一括まとめて投資してしまった場合のシミュレーションですが、一括まとめて投資して、順調に株価等が上がっていった場合などは逆に積立投資よりも一括まとめて投資のほうが遥かに年利が高くなるので、例えば逆に「一括まとめて投資が年利5%で積立投資が年利3%」の場合、20年後には1千万円以上、30年後には3千万円近くの差になりますね。

ただ一括まとめて投資する場合、仮にリーマンショック直前にまとめて資金を投資した場合は一時的に大きく資産が減って、メンタル的に耐えられなくなって損切りしてしまう人も出てくるわけですよ。そのまま握っていれば10年後には2倍(最安値からは4倍)になったのに(結果論かもしれませんが)。。

一方、積立投資であればリーマンショック前に始めようが(暴落前に始めようが)、リーマンショック後(これから値上がりしていく時)に始めようが関係ないわけですよ。

上記の通り、2%くらいの年利差(一括まとめて投資⇒年利3%/積立投資⇒年利5%の場合)であれば一括まとめて資金を投資したほうが運用成績は高くなりますが、積立投資との運用収益は大差ありません。

つまり、ある程度まとまった資金がありメンタルが強い人は一括まとめて投資をしてもいいですが、まとまった資金がなくメンタルも弱いと思っている人、または投資初心者の人には毎月、または毎年、一定額をコツコツ、淡々と投資に回していく積立投資が向いていると思います。

ちなみに僕の場合は一括まとめて投資+積立投資です!

基本的に余剰資金は全て投資に回したいので、数年分の必要な生活費等を除きまとまった余剰資金が銀行口座にある場合は一括で、例えば300万円まとめて全米株式インデックスファンド、仮想通貨(ビットコイン・リップル)を買ったりしますが、それとは別にWealth Navi(ウェルスナビ)、楽天カードの積立投信で毎月3万円ずつ、THEO、楽ラップで毎月1万円ずつ(合計8万円/毎月)積立投資しています。

銘柄の集中・分散

銘柄の集中投資はハイリスクハイリターン

次に投資における銘柄の集中と分散についてですが、時間の集中以上に銘柄の集中はハイリスクハイリターンな投資手法です。

| ハイリスク?ローリスク? | |||||

|---|---|---|---|---|---|

| / | 資金 | 銘柄 | |||

| ↑ 高い リスク&リターン 低い |

一括まとめて | 仮想通貨 | |||

| 個別株 | |||||

| 積立投資 | 個別株/仮想通貨 | ||||

| 一括まとめて | インデックスファンド/ロボアドバイザー | ||||

| 積立投資 | インデックスファンド | ||||

| 積立投資 | ロボアドバイザー | ||||

例えば個別株でメルカリ(コード4385)に1,000万投資した場合、10年後に2倍(2,000万)どころか5倍以上(5,000万以上)になる可能性だってあるわけですが(10年で2倍以上~になる個別株なんて山のようにあります)、逆に1/2、1/3、最悪、上場廃止になる可能性もあるので、かなりハイリスクハイリターンな資産運用になります。

個別株以上にハイリスクハイリターンなのが仮想通貨(ビットコイン・イーサリアム・リップルなど)で、仮想通貨にだけ投資した場合、10年後に投資額が100倍以上になっている可能性もありますが、逆に1/100になっている可能性もあるので、仮想通貨のみでの資産運用はハイリスクハイリターンというよりはギャンブルに近いものがあります(^^;)。

一方、Wealth Navi(ウェルスナビ)、THEO(テオ)などのロボアドバイザーは「米国株/日欧株/新興国株/債券/ゴールド/不動産」と銘柄を分散投資&定期的に自動リバランスしてくれるので(保有比率を自動で見直してくれる)、10年で2倍(+100%=年利10%)になる確率は低いですが、逆に投資額が1/2になる確率も低いので、ロボアドバイザーだけに集中しての資産運用でもリスクは低いです。

もちろんロボアドバイザーを使わなくても自分で分散投資すればいいですが、特に投資初心者が自分で最適なポートフォリオ(米国株何%?債券何%?不動産何%?)を組んで定期的に運用比率などを見直したりすることなんてほぼ不可能ですからね。

また個別株は怖いが日本に期待している人は日経225インデックスファンドを、アメリカがこれからも堅調に伸びていくと思えば全米株式インデックスファンドに集中投資するのは全然アリだと思うし、長期目線(10年以上)で資産運用を行うのであればそれほどリスクも高くないと思います。

個別株だったら最悪、上場廃止のリスクがありますが、日経平均株価、ニューヨークダウが0円になる可能性なんてまずないし、第三次世界大戦が勃発して長期的に世界経済が低迷しない限り、世界経済は基本的には右肩上がりに伸びていくと思うので、日本、アメリカ、新興国などの株価に連動するインデックスファンドに集中しての資産運用は個人的にはローリスクだと思っています。

まー10年、20年先を考えた場合、日本よりはアメリカ、新興国のほうが経済は伸びそうなので、僕だったら楽天・全米株式インデックス・ファンド、eMAXIS Slim新興国株式インデックスなどを買いますが(^_^)。

ロボアドバイザー(WealthNavi/THEOなど)、インデックスファンドへの一括まとめて投資であればミドルリスクミドルリターン?のような感じで、積立投資であればローリスクローリターンかもしれませんが、積立投資でも年利5%以上~は十分可能なので、10年、20年、30年、リスクを抑えながら年利5%で運用できればいいと思いますけどねー。

銘柄を集中しても積立投資(ドルコスト平均法)で長期運用すればリスクは抑えられる?

銘柄の集中をする場合でも積立投資、具体的には毎月(毎日/毎年)、一定額を購入し続けるドルコスト平均法であれば購入価格が平均化するので、一括まとめて投資するよりもリスクを抑えた資産運用が可能です。

例えば全米株式インデックスファンドに一括まとめて600万円×10年間、資産運用した場合と、毎月5万円ずつ(年60万)×10年=600万円、積立投資(ドルコスト平均法)で資産運用した場合、以下のような感じになります。

価格が上がり続けた場合・・・

・一括まとめて(600万円)投資⇒大きなリターン(例10年後:600万⇒1,200万)

・毎月5万円積立投資(ドルコスト平均法)⇒そこそこのリターン(例10年後:600万⇒800万)

価格が下がり続けた場合・・・

・一括まとめて(600万円)投資⇒大きな損失(例10年後:600万⇒300万)

・毎月5万円積立投資(ドルコスト平均法)⇒小さな損失(例10年後:600万⇒400万)

| ドルコスト平均法(積立投資)vs一括投資のリスクを比較 | |||||

|---|---|---|---|---|---|

| / | 価格が上がり続けた場合 | 価格が下がり続けた場合 | |||

| 一括まとめて投資 | 大きなリターン | 大きな損失 | |||

| ドルコスト平均法 | 小さなリターン | 小さな損失 | |||

資産運用を始める際、仮にまとまった資金があり、リスク承知で一括まとめて投資するには問題ありませんが、実際問題、手元にまとまった資金がない場合は積立投資(ドルコスト平均法)しか選択肢がないと思います。

ただ人生なんていつ何が起こるか分からないので、まとまったお金が必要になることもあるだろうし(積立投資できない時もあるだろうし)、逆に収入が増えたなどの理由で積立額を増額してから価格が下がりだしたらトータルリターンに大きく影響するため、積立額を増額したくてもそのタイミングが難しいので、一定額を10年も20年も積立投資を続けるなんて結構ハードルが高いのも事実なんですよねー(積立額を増額してから価格が上がりだせば最高ですがw)。

と、積立投資(ドルコスト平均法)にもデメリットはありますが、まとまった資金を一括で投資するよりはリスクを抑えることができるのは確かだし、特にWealth Navi(ウェルスナビ)などのロボアドバイザーで積立投資をすれば時間+銘柄の分散が自動で行えるので、投資初心者の人でもソコソコの運用成績を上げることが可能だと思います。

積立投資(ドルコスト平均法)で年利5%以上~の運用成績を上げ続けることは短期的には難しいかもしれませんが、仮に10年以上、積立投資を続けることができれば10年で+50%=年平均5%は十分、可能だと思いますけどねー。

日経225インデックスファンド、全米株式インデックスファンド、ロボアドバイザーでの積立投資はローリスクローリターンかもしれませんが、定期預金よりは遥かに大きなリターンを得ることが可能だし(もちろん相応のリスクがあります)、金融商品の価格(株価)なんていつ上がるか下がるかなんて分からないので、特に投資初心者の人は仮にまとまった資金が手元にあっても、無理せず積立投資(ドルコスト平均法)で資産運用を始めることをおすすめします!

大きい物を得たいなら集中投資!

投資初心者の人には積立投資(ドルコスト平均法)がおすすめだと言いましたが、人生を変えたい!こんなクソな生活からおさらばしたい!と思う人はやはり集中投資です!

集中投資(まとまった資金を一銘柄、一市場に投資)はハイリスクハイリターンですが、例えば競馬(ギャンブル)なら外れれば0円になりますが、株、投資信託、仮想通貨ならゼロ円になる可能性は低いので、競馬で一発狙うよりは全然リスクも低いし、可能性だってあると思うんですよー(競馬と投資では掛け金が大きく違いますが・・・)。

ちなみに僕は競馬が趣味で(最近はG1くらいしか買いませんが)、競馬では三連単、100点、200点買いで穴狙いという分散投資スタイルですが、数年に一度は100円が数百万円になる大穴を的中しているので、競馬ではこの10年以上、トータルで見ればそこそこプラスです( ̄∇+ ̄)。

話がそれましたが、結局、投資で大きな富を得た人の多くはやはり集中投資なんですよ。

例えば一括まとめて1,000万円をロボアドバイザーで投資した場合、年利5%で20年運用(運用収益を再投資⇒複利運用)したら約2,653万円(税引後2,317万円)になりますが(十分ですが・・・)、個別株に投資し年利10%で20年運用したら約6,727万円(税引後5,563万円)に、仮想通貨に投資し年利15%で20年運用したら約1億6,366万円(税引後1億3,244万円)になります!

| 1,000万円を一括投資⇒複利運用で積立した場合の比較 | |||||

|---|---|---|---|---|---|

| / | 10年後 | 20年後 | |||

| 年利5% | 1,628万円 (税引後:1,501万円) |

2,653万円 (税引後:2,317万円) |

|||

| 年利10% | 2,593万円 (税引後:2,269万円) |

6,727万円 (税引後:5,563万円) |

|||

| 年利15% | 4,045万円 (税引後:3,426万円) |

1億6,366万円 (税引後:1億3,244万円) |

|||

| 年利20% | 6,191万円 (税引後:5,137万円) |

3億8,337万円 (税引後:3億752万円) |

|||

つまりインデックスファンド、ロボアドバイザーでは10年、20年以上、年利15%、20%で運用することは難しいので(短期的には1年で20%~になることもありますが)、投資で一財産築きたい!一発当てたい!という人にはロボアドバイザー、インデックスファンドではなく、運用資産全額をまとめて仮想通貨(ビットコイン/イーサリアム/リップルなど)、FX(レバレッジ最大)、個別株などへ投資するしかないと思います!

もちろん仮想通貨、個別株へ集中して投資を行うのはハイリスクなので、投資額が半分、1/3、1/10 になる覚悟も必要です!

実際僕も2017年に仮想通貨へ計1,600万円投資し(2018年に+300万円=合計1,900万円)、2018年1月はじめに仮想通貨の総資産額が1億2千万円を突破しましたが、そのままホールドした結果(2018年にはさらに10倍⇒10億にはなると思ったため・・・)、2018年9月には1,500万円ほどと、ピーク時の1/8くらいまで資産が減って含み損になってしまいましたw

特に仮想通貨はストップ高、ストップ安がないので、1日で価格が2倍(+100%)になることもあるし、逆もあるので、10倍、100倍になる金融商品は逆に1/10、1/100になる可能性もあるということを身をもって思い知らされました(^^;)。

ただ1年で価格が100倍以上になった2017年の仮想通貨は別ですが、投資で一発当てたい場合でも長期投資は前提なんですよねー。

いずれにしても、個別株にしろ仮想通貨にしろ自分が調べて確信したり、期待している銘柄に集中投資することは、先見の明があるというか、尊敬するというか、なかなかできることじゃないと思うんです(インサイダーでなければw)。

集中投資して資産を大きく殖やした人を妬む人がいますが、はー?って感じですよ!その人がどれだけ調べ、そして勇気をもって自分の大切な資産を投資したか!どれほど毎日、神経をすり減らしたか!

僕の場合はそこまで調べることもできないし、先見の明もないし、勇気もない(メンタルも弱い)ので運用資産全額を仮想通貨、個別株へまとめて投資することなんてできず、一発も当てたいが、着実に資産も殖やしたいという、どっちつかずの投資スタイルなので、おそらく自由億(資産10億を突破した投資家)にはなれないだろーなー。。

それでもブロックチェーン技術には期待していて、2018年9月現在、運用資産⇒約4千万の約半分、約2千万円を仮想通貨(そのうち半分がリップル⇒XRP)に投資し、2018年に入って暴落続きで仮想通貨全体でもピーク時から約80%、リップル(XRP)に至っては約90%以上の大幅下落をしていますが(XRPは約400円⇒約30円w)、最低でもあと3年、2021年までは全く売るつもりはありません!

まー仮想通貨(特にリップル)がポシャってみじめな人生、老後を送ることになっても、「いやー本当にクソみたいな人生だったな!と笑って終わる人生もいいかなと(by有吉弘行)」(^^;)。

人気記事TOP10

-

学資保険を解約しました!解約した理由、解約返戻金(返戻率)、税金は?

学資保険を解約しました!解約した理由、解約返戻金(返戻率)、税金は?

-

地金(ゴールドバー)の現物取引の方法・手順・必要書類

地金(ゴールドバー)の現物取引の方法・手順・必要書類

-

個人年金保険は解約した方がいい!

個人年金保険は解約した方がいい!

-

楽ラップで初期投資100万+毎月1万積立てで運用開始!

楽ラップで初期投資100万+毎月1万積立てで運用開始!

-

米国株式市場が大暴落でサーキットブレーカー発動!いつ買い増す?なに買う?

米国株式市場が大暴落でサーキットブレーカー発動!いつ買い増す?なに買う?

-

空飛ぶ車(タクシー)?ジョビー・アビエーション(JOBY)100株を全売却

空飛ぶ車(タクシー)?ジョビー・アビエーション(JOBY)100株を全売却

-

地金(ゴールドバー)1kgをGINZA TANAKAで買った話

地金(ゴールドバー)1kgをGINZA TANAKAで買った話

-

楽天証券で法人口座を開設してS&P500を1,000万円買いました!

楽天証券で法人口座を開設してS&P500を1,000万円買いました!

-

インドネシア個別株ではなくインドネシアETF(EIDO)を買った理由、インドネシア投資のリスク

インドネシア個別株ではなくインドネシアETF(EIDO)を買った理由、インドネシア投資のリスク

-

Rakuten Pasha(楽天パシャ)でSPU+0.5倍!

Rakuten Pasha(楽天パシャ)でSPU+0.5倍!

- トルコ株(ETF) (1)

- インドネシア株(ETF) (1)

- ベトナム株 (1)

- 米国株(ETF) (36)

- 楽天経済圏 (21)

- プライベート (18)

- ロボアドバイザー (6)

- 運用成績(資産額・ポートフォリオ)公開 (12)

- 資産運用について (25)

- 投資信託 (19)

- 日本株 (21)

- 暗号資産(仮想通貨) (16)

- 金(ゴールド) (6)

- 2023/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- トルコETF(TUR)を一般NISA枠で100株購入(+50株買い増し)!トルコETF(TUR)10年後の株価予想は?10年以上ガチホする理由は?

- 2022/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- おかやまマラソン2022走ってきたぞー!

- 学資保険を解約しました!解約した理由、解約返戻金(返戻率)、税金は?

- 北海道マラソン2022走ってきました!

- 米国株式、暗号資産(ビットコイン/イーサリアム)暴落で評価額、評価損益が年初来4,500万円以上、減っても生きてます!

- 過去のビットコイン、イーサリアム、リップルの暗号資産(仮想通貨)投資損益(税金)と現在の評価額、平均取得単価は?いつ売る?

- 株価暴落!ほぼ紙屑となった米国株8銘柄はガチホ?売却?買い増し?

- 最近読んで良かったオススメの本を紹介